2000 marque l’entrée en vigueur de la TGAP, créée par la loi de finances de 1999 pour agréger plusieurs prélèvements environnementaux et instaurer un signal-prix fondé sur le principe pollueur-payeur. Les données administratives montrent que cette taxe générale sur les activités polluantes couvre aujourd’hui plusieurs assiettes, dont les déchets, certaines émissions atmosphériques, les matériaux d’extraction et quelques produits spécifiques comme les lubrifiants ou les lessives.

Le traitement du sujet impose de distinguer la finalité de la TGAP, le périmètre des activités effectivement taxées, le calcul applicable aux déchets stockés, ainsi que les régimes d’exonération et la trajectoire haussière programmée jusqu’en 2030. Les développements suivants s’appuient sur les règles déclaratives de la DGFiP, sur les formulaires Cerfa n°16045 et n°16107, puis sur les paramètres tarifaires publiés pour la filière déchets, avant une lecture synoptique des principaux cas de figure.

| Composante | Champ couvert | Modalité déclarative | Repère de coût |

|---|---|---|---|

| Déchets stockés | Réception de déchets en installation de stockage relevant des ICPE | Déclaration en ligne, acompte puis régularisation annuelle | Trajectoire annoncée de 65 €/t en 2025 à 105 €/t en 2030 |

| Traitement thermique | Réception de déchets destinés à l’incinération ou à d’autres traitements thermiques | Assiette calculée selon les tonnages réceptionnés | Tarifs variables selon la catégorie et l’installation |

| Émissions polluantes | Rejets atmosphériques de certaines substances par des ICPE | Déclaration auprès du SIE ou de la DGE via les téléprocédures | Montant lié à la nature et au volume des émissions |

| Matériaux d’extraction | Première livraison ou première utilisation de granulats et matériaux assimilés | Taxation limitée au premier maillon taxable | Exclusion des produits issus du recyclage ou du réemploi |

| Produits spécifiques | Lessives, auxiliaires de lavage, assouplissants, huiles et lubrifiants | Déclaration selon la mise sur le marché ou la livraison | Barèmes propres à chaque composante |

À retenir

A quoi sert la TGAP ?

La TGAP poursuit une finalité incitative avant d’être un simple instrument de rendement fiscal, puisque le dispositif associe le principe pollueur-payeur à un signal-prix destiné à renchérir les pratiques les plus émissives ou les moins vertueuses sur le plan environnemental. Instaurée par la loi de finances de 1999 et applicable depuis le 1er janvier 2000, elle a remplacé plusieurs taxes parafiscales antérieures portant notamment sur la pollution atmosphérique, les déchets, les huiles et certaines nuisances sonores aériennes.

La taxe générale sur les activités polluantes relève de la DGFiP et repose sur une logique d’assiette différenciée selon la nature du flux ou de l’émission. Les composantes actuellement mobilisées concernent les déchets, les émissions polluantes, les matériaux d’extraction, ainsi que certains produits de consommation intermédiaire. La composante carburants d’origine fossile ne relève plus de ce périmètre, puisque la TIRUERT l’a remplacée.

Cette architecture explique pourquoi la terminologie de la t.g.a.p demeure fréquente dans les environnements fiscaux et ICPE, alors même que les entreprises doivent raisonner par composante et non par intitulé global. Le mécanisme diffère ainsi d’autres acronymes techniques comme le gpat ou les codifications de laboratoire du type transaminase S.G.P.T A.L.A.T, qui relèvent d’univers réglementaires et analytiques distincts.

Quelles activités industrielles sont réellement soumises à la tgap ?

La tgap ne frappe pas l’ensemble des activités industrielles de manière homogène, car le législateur a retenu des situations précisément définies dans lesquelles une activité génère un impact environnemental objectivable. Les exploitants d’installations de stockage ou de traitement thermique de déchets relèvent du périmètre le plus visible, dès lors qu’ils réceptionnent des déchets dangereux ou non dangereux dans des unités classées ICPE, tandis que certaines installations redevables déclarent aussi des émissions atmosphériques mesurées.

Les substances visées pour la composante émissions incluent notamment les oxydes d’azote, les oxydes de soufre, le benzène ou le mercure, ce qui suppose un suivi quantifié compatible avec la déclaration fiscale. Pour les matériaux d’extraction, l’assiette ne porte ni sur l’ensemble de la chaîne commerciale ni sur chaque revente, mais sur la première livraison ou la première utilisation de sables naturels, cailloux, graviers, pierres concassées et granulats inférieurs à 125 mm.

Le champ d’application reste donc plus resserré qu’une lecture superficielle du terme pourrait le laisser croire. Des expressions périphériques, parfois mal orthographiées, telles que alat ou TGP, panting ou gupta, apparaissent parfois dans des corpus documentaires hétérogènes sans aucun lien juridique avec la taxe, alors que seul le fondement fiscal, composante par composante, permet d’identifier une redevabilité effective.

Comment calculer le montant de la taxe sur les déchets stockés ?

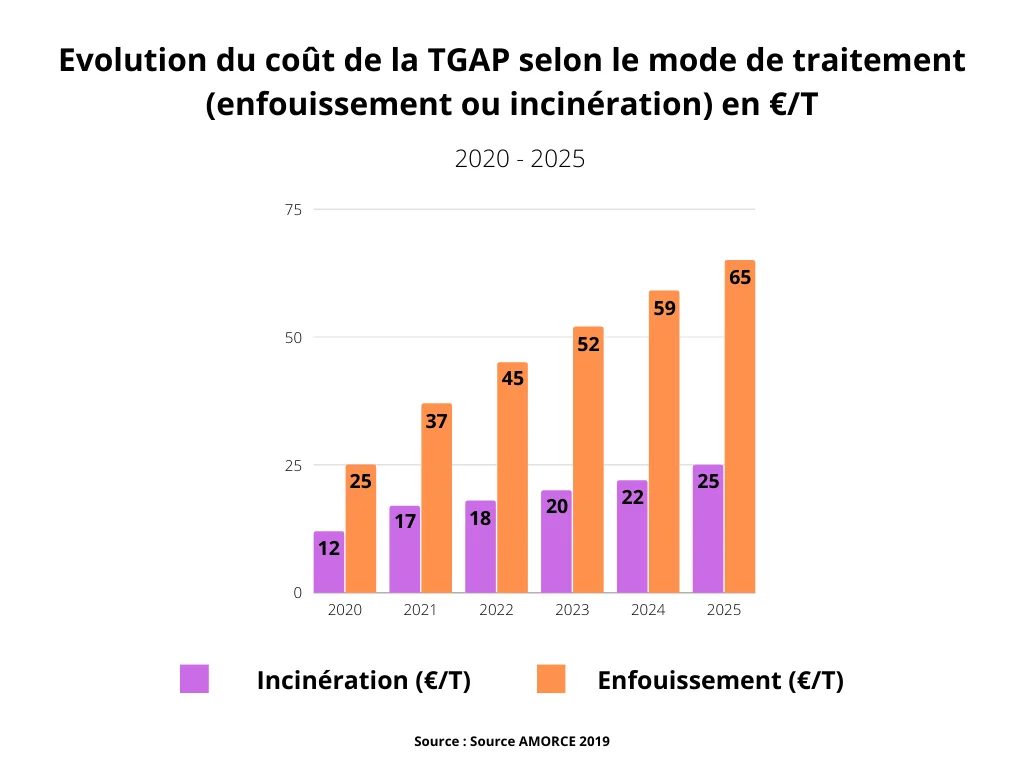

Le calcul applicable aux déchets stockés repose d’abord sur le tonnage effectivement réceptionné dans l’installation concernée, puis sur le tarif unitaire correspondant à la catégorie du déchet et au cadre réglementaire de l’installation. Dans sa forme la plus directe, la base de calcul associe donc un volume physique, exprimé en tonnes, à un barème légal actualisé, ce qui impose une comptabilisation robuste des entrées et des exclusions documentées. Les prévisions disponibles situent le tarif à 65 €/tonne en 2025 pour la trajectoire mentionnée sur le stockage.

La hausse programmée jusqu’à 105 €/tonne en 2030 modifie mécaniquement le coût complet du stockage et renforce l’écart économique avec les filières de valorisation lorsque celles-ci sont techniquement accessibles. Le redevable effectue ses formalités via la déclaration annuelle Cerfa n°16045 et, lorsque l’acompte s’impose, par le Cerfa n°16107, exclusivement en ligne auprès du SIE ou de la DGE selon sa situation administrative.

Dans la pratique, le coût fiscal est souvent acquitté par l’exploitant, puis refacturé en chaîne aux collectivités et finalement aux usagers du service public des déchets, notamment via la fiscalité locale adossée à l’enlèvement des ordures ménagères. Ce mécanisme explique les critiques formulées par certaines collectivités, qui contestent une augmentation jugée insuffisamment corrélée au financement du tri, du réemploi ou du recyclage, indépendamment de références sans rapport telles que pageant, pentagon ou gayxtapes.

La maîtrise des flux soumis à la TGAP suppose aussi une réflexion sur la nature des déchets produits en interne : la destruction sécurisée des documents confidentiels constitue par exemple un flux à part entière, distinct des bennes classiques, avec des filières et des contraintes réglementaires propres.

Quelles sont les entreprises exemptées de la taxe générale sur les activités polluantes ?

Les exonérations dépendent de la composante concernée et non d’un statut générique d’entreprise, ce qui exclut toute réponse uniforme par secteur ou par taille. Pour les matériaux d’extraction, la règle la plus nette vise les produits issus d’opérations de recyclage ou de réemploi, qui échappent à la taxe, tandis que les flux taxables restent limités à la première livraison ou à la première utilisation des matériaux primaires.

Pour les émissions polluantes, certaines entreprises peuvent obtenir une exonération partielle ou totale lorsqu’elles mettent en place des dispositifs de réduction ou lorsqu’elles ne franchissent pas les conditions d’assujettissement prévues par les textes applicables à leur installation. La logique demeure donc probatoire, car l’entreprise doit justifier la qualification du flux, de l’émission ou du produit. Une simple appartenance à un réseau, à un patronage professionnel ou à une structure de filière ne crée aucun droit autonome à exonération.

La sécurisation des exemptions suppose une documentation technique et fiscale cohérente, depuis la traçabilité des matières jusqu’à la qualification des opérations réalisées. Cette exigence vaut aussi pour les groupes multisites, qui doivent éviter les assimilations imprécises entre catégories de déchets, produits réintroduits dans le cycle économique et matières premières vierges, faute de quoi l’assiette de la TGAP peut être reconstituée par l’administration.

Pourquoi le montant de la tgap augmente chaque année ?

La tgap augmente selon une trajectoire pluriannuelle voulue par les pouvoirs publics afin d’accroître l’effet incitatif du signal-prix, particulièrement dans le secteur des déchets ménagers et assimilés. Lorsque le stockage ou l’incinération demeurent économiquement trop compétitifs, la hiérarchie des modes de traitement progresse plus lentement. Le relèvement graduel du barème vise donc à orienter les arbitrages vers la prévention, le tri, la valorisation matière et, lorsque cela est possible, des solutions substitutives au stockage.

Les données disponibles illustrent ce choix avec une projection de 65 €/tonne en 2025 puis 105 €/tonne en 2030 pour la composante relative aux déchets stockés. L’augmentation n’a toutefois pas qu’un effet comportemental théorique, car elle se diffuse dans les budgets des exploitants, des collectivités et, indirectement, des ménages. Cette transmission du coût alimente des critiques récurrentes sur l’efficacité distributive du dispositif et sur l’absence d’affectation automatique des recettes à des investissements de prévention.

Cette hausse progressive renchérit les filières polluantes et renforce l’attrait des alternatives propres : la cheminée au bioéthanol illustre ce type de report vers un combustible renouvelable, sans conduit ni raccordement au gaz, qui échappe aux assiettes les plus lourdement taxées.

Il ressort donc que la hausse annuelle répond à une logique de politique publique autant qu’à une logique fiscale, avec un objectif de transformation des flux plus qu’un simple prélèvement additionnel. L’analyse des barèmes doit rester distincte d’autres sigles techniques ou biomarqueurs, y compris ALAT ou TGP et les notations proches de la transaminase S.G.P.T A.L.A.T, qui n’entretiennent aucun lien avec l’assiette environnementale de la taxe.

La TGAP fonctionne comme une fiscalité environnementale à composantes multiples, administrée par la DGFiP et structurée autour d’assiettes précisément définies, dont les déchets stockés constituent l’enjeu opérationnel le plus exposé. La maîtrise du dispositif repose sur trois leviers, qualification correcte de l’activité taxable, documentation de l’assiette et anticipation de la trajectoire tarifaire jusqu’à 2030, qui modifie durablement l’économie des filières de traitement.